信托服务

BG大游官网入口|都会网|【慈善信托】信托制度助力我国慈善事业发展

2025-01-08

2025-01-08  返回列表

返回列表

2016年3月16日,《慈善法》正式公布,並于2016年9月1日起施行,其中第五章專門對慈善信託進行了規定,由此慈善信託進入了大眾的視野。在《慈善法》實施近一年之計,2017年7月26日,銀監會和民政部聯合印發了《慈善信託管理辦法》,對于慈善信託的設立、備案、財產的管理和處分、變更和終止都會網都會網、促進措施、監督管理和信息公開、法律責任進行了全面系統的規定,旨在規範慈善信託業務、促進慈善事業發展。

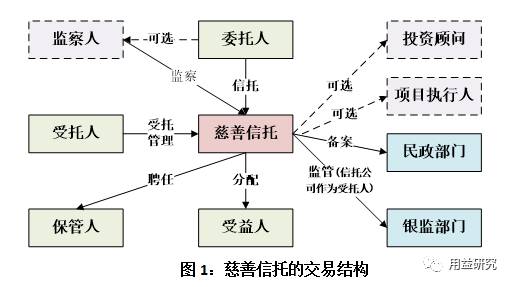

根據《慈善法》的規定,慈善信託屬于公益信託,是指委託人基于慈善目的,依法將其財產委託給受託人,由受託人按照委託人意願以受託人名義進行管理和處分BG大遊官網入口,開展慈善活動的行為。

第一,慈善信託是基于慈善目的而設立的信託。慈善目的包括:扶貧都會網、濟困;扶老、救孤、恤病、助殘、優撫;救助自然災害、事故災難和公共衛生事件等突發事件造成的損害;促進教育、科學、文化、衛生、體育等事業的發展;防治污染和其他公害,保護和改善生態環境;符合《慈善法》規定的其他公益活動。

第二,慈善信託的受益人是不特定的,慈善信託的委託人不得指定或者變相指定與委託人或受託人具有利害關系的人作為受益人。

第三,慈善信託的受託人,由慈善組織或者信託公司擔任,也可以設置兩個或兩個以上的受託人;同時,慈善信託的委託人根據需要,可以確定監察人。

第四,慈善信託需要向民政部門備案。受託人應當在慈善信託文件簽訂之日起7日內都會網,將相關文件向受託人所在地縣級以上人民政府民政部門備案。

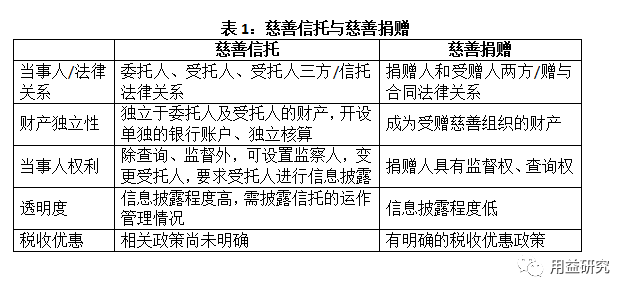

慈善信託除適用于《慈善法》以外BG大遊官網入口,也要符合《信託法》的有關規定,具有風險隔離、財產獨立等特點。基于信託制度的特點,慈善信託具有以下幾個方面的優勢。

第一,設立簡便BG大遊官網入口。慈善信託是一種契約關系,不受資金門檻限制,委託人與受託人簽訂合同並在民政部門備案完畢後,慈善信託即宣告成立,運營成本低。

第二,風險隔離和財產獨立。基于信託制度的優勢,慈善信託的信託財產獨立于委託人及受託人的其他財產,並設置專門的信託賬戶、進行獨立核算,能夠實現風險隔離。

第三,運作靈活。慈善信託的期限、規模、運作方式等要素都可以通過信託合同靈活約定,能夠更好地實現委託人的慈善意願;同時,對慈善信託的支出及管理運用,沒有明確的限制,可以對慈善資金進行專業化的投資管理,並根據慈善項目的實際需求支出。

第四,管理規範。慈善信託需要符合《信託法》的有關規定都會網,通過對受託人相關權利義務的約定,使得慈善信託的管理運用更為規範,也能更好地保護委託人及受益人的利益。

第五,透明度高。每一個慈善信託均是獨立核算,受託人需要單獨披露每一個慈善信託的資金使用狀況及運作管理情況,信息透明度高。

《慈善法》頒發以來,信託公司和慈善組織紛紛嘗試開展這一業務,為推動我國慈善事業發展注入了新的動力。根據中慈聯不完全統計,截至2017年6月底,全國成功備案了30單慈善信託產品,初始資金規模達5.85億元都會網,涉及教育、扶貧、環保、留守兒童等多個領域。其中,信託公司擔任受託人的有24單,慈善組織擔任受託人的有2單,信託公司和慈善組織共同擔任受託人的有4單。

在開展慈善信託業務方面,信託公司和慈善組織各有優勢,信託公司在受託管理、信託財產保值增值以及信託交易結構設計領域具有豐富的經驗都會網,而慈善組織具有較強的慈善募資能力及豐富的慈善項目實施經驗。

一是慈善組織為委託人、信託公司為受託人,即由慈善組織募集資金,並以慈善組織作為委託人設立慈善信託;

二是信託公司募集資金並作為受託人、慈善組織為項目執行人或公益顧問,以充分發揮慈善組織的項目實施經驗;

三是慈善組織與信託公司共同擔任雙受託人三種,與委託人簽訂慈善信託合同,約定各自的職責及風險等。

隨著慈善信託實踐的不斷深入,慈善組織與信託公司在慈善項目資源整合、客戶共享等方面可進行深度的合作,雙方在慈善信託領域的合作將更加緊密。

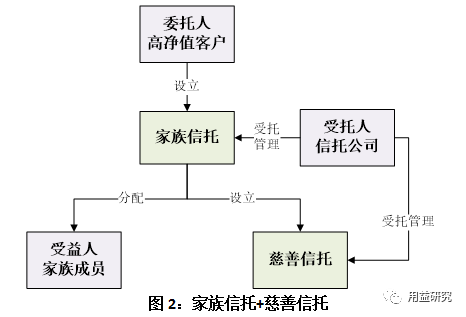

高淨值客戶家族傳承的同時往往伴隨產生慈善需求,通過慈善信託與家族信託的結合,可實現財富傳承的私益目的和社會公益目的的協調統一,滿足委託人參與社會公益事業的需要。

慈善信託和家族信託都擁有信託制度的一般特點,都可以充分體現委託人的意願,通過家族信託和慈善信託的方案設計,信託公司可為高淨值客戶提供綜合的財富管理服務。

由于我國的《慈善法》規定,慈善信託財產及其收益,應當全部用于慈善目的,因此在家族信託中可以嵌套慈善信託,同時滿足高淨值客戶的財富傳承和慈善需求BG大遊官網入口。即委託人首先設立家族信託,約定信託財產的部分本金及收益分配給其指定的家族成員,部分本金及收益單獨設立一個慈善信託,該慈善信託中的全部財產及收益全部用于慈善事業。

在《慈善法》的推動及相關政策的指導下,信託公司和慈善組織對慈善信託的參與都十分踴躍,業務實踐已取得了顯著進展。但慈善信託稅收優惠政策的缺失、財產類型單一等問題仍然十分突出,是制約我國慈善信託發展的主要障礙。

在稅收優惠方面,《慈善信託管理辦法》規定:慈善信託的委託人、受託人和受益人按照國家有關規定享受稅收優惠,但目前尚未有配套的稅收政策出台。信託公司不具備向捐贈人開具捐贈票據的資格,委託人進行捐贈後無法享受有關的稅收優惠;同時,對慈善信託的財產在保值增值的運作中所產生的稅費,也無明確的規定;這在一定程度上限制了慈善信託的發展規模。

在財產類型方面,現在慈善捐贈及慈善信託以貨幣資金為主BG大遊官網入口,對于股權、不動產等非貨幣性財產的捐贈較少。股權和不動產的分紅和運營收入,是可持續開展慈善事業的重要保障,受制于相關的配套政策不健全,包括設立信託時的過戶及稅收問題未解決、信託登記制度尚未建立起來等,非現金資產的慈善信託的發展受到了較大的阻礙。

《慈善法》為我國慈善信託的發展提供了良好的法律環境,隨著我國慈善信託的快速發展,信託制度的靈活性、獨立性等優勢有望在慈善事業中大放光彩,推動慈善事業更安全、更透明、更高效、更專業。

隨著慈善信託相關制度的完善,作為我國慈善事業生力軍的慈善信託發展前景廣闊,可滿足社會公眾參與慈善的多樣化需求。

版權說明:感謝每一位作者的辛苦付出與創作!除非無法確認,《用益研究》均在文章末尾備注了來源和作者,如轉載涉及版權、標注有錯漏等問題,請發送消息至公眾號在線客服與我們聯系,我們會立即刪除,並表示歉意,或與您共商解決,非常感謝!

征稿啟事:為了更充分發揮和利用好用益研究這個平台,促進業內外同行的交流和學習都會網,更好地為用戶提供專業權威的信息服務,我們特長期面向社會誠征信託及相關領域的各類原創文章和報告,歡迎業內外的機構或個人來稿。信託。BG大遊APP下載,BG大遊。BG大遊,大遊,個人理財